一万元,很容易让人想到二十多年前的“万元户”,想当年,正常的一个小学教师,每个月工资也就是二三百块,一万元可是相当于不吃不喝将近四年的积蓄啊。各位小主可以尽情按照自己现有的月收入来脑补一下,当时的万元户现在是个什么水平。

一万元,现在看来,可能只是一笔小钱,但是理财的精髓就是“勿以财小而不理”和“拿时间换效益”。你如何打理这一万块,若干年后,你得到的回报也是不同的。当基础比较小的时候,如果想得到丰厚回报,那么可以选择高风险高利润的理财方式,或者是延长理财时间,只有这样才能收益最大化。本文以10年为期进行分享。

投资理财方式

最懒惰的选择——银行活期

目前利率一年期0.35,那么一万元就这么放在银行里不管它,十年之后1*1.0035^10=1.03556万,十年期涨了355块多,十年收益是3.55%

最简单的选择——银行定期

目前利率一年期1.5,那么一万元放在银行,每个转存一次一年期,十年之后 1*1.015^10=1.1605万,十年期涨了1650元,十年收益是16.5%

如果是三年期呢2.75,每隔三年去转存一次,九年之后1*(1 0.0275*3)^3=1.2684万,九年涨了2684元,收益是26.84%

最稳健的选择——国债

三年期国债4.92,五年期国债5.32,一万元买两个五年期国债,十年之后1*0.0532*10=15320,收益5320,十年收益是53.2%。

以上几种,都是把钱放银行里,基本上不用自己太操心,最大的优势便是只要银行不倒,你的1万块钱十年之后,连本带利全部能够拿回来。可以看出,即使是只放银行,不同方式的存法,最后的收益会相差十五倍,如果你的基数放大,那么收益绝对值相差可以按天壤之别来形容吧。355和5320,有没有被吓倒的感觉?

P2P

P2P因为最近频繁跑路而进入我们视线,选择P2P平台是也切忌不可盲目。拿攒钱助手为例来说,目前一年期预期收益是9.3%,十年之后1*1.093^10=2.4333,收益14333,收益达到143%,但风险太大,稍有闪失,血本无归。

股票

你可以用大把的时间来研究熟悉的股票,然后用短短的时间就可以拿到其他任务理财手段都无法企及的收益!前提是必须付出时间和精力,风险也较高,收益波动太大,买错股票,股票退市的也不在少数哈。心理随能力差的财蜜们慎选。

理财产品

理财产品因为风险高低不同,预期的年化收益也不尽相同,网上有很多理财产品近期的收益可以查询,财蜜们在选择理财产品时一定要看清楚合同,自己的产品是否保本,因为年化收益只是预期,预期就是存在风险的,理财产品选择固定收益相对更保险,重要的事情说一遍,大家记住便是!

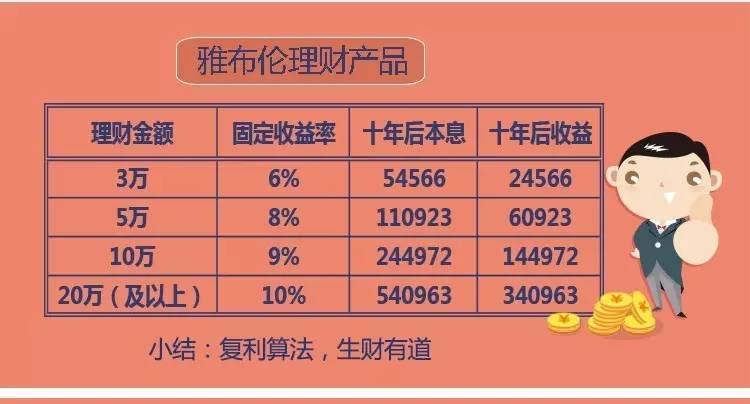

华凯集团旗下雅布伦固定收益理财产品3万元起存,固定年化收益6%起,最高可达固定年返10%,十年之后收益有多少我们来算一算。

这里有个复利的算法,这便是复利的魅力所在!

你不理财,财不理你!你的选择决定了你的结果,但是你在选择之前要明确知道结果,并且确定结果是自己可以承受的就好!